Une dynamique sud-sud de commerce et d’investissement changeante

bilaterals.org et GRAIN

Septembre 2007

La plupart des gens pensent la politique commerciale internationale en termes d’une dynamique typique nord-sud : un nord riche et impérialiste qui brime un sud pauvre et opprimé. Et pourtant, alors que les ALE nord-sud et les traités d’investissement demeurent les véhicules les plus puissants pour paver la route des multinationales du nord, les ALE sud-sud et l’émergence de multinationales des régions australes constituent de nouvelles réalités importantes qui nous poussent à changer notre façon de concevoir les relations économiques et les puissances mondiales, plus particulièrement lorsque cette façon de voir vient du sud.

Le nouvel axe sud-sud

Le commerce sud-sud représente dans le monde environ 6% de l’ensemble du commerce des marchandises et 10% du commerce des services. Mais il croit relativement rapidement, de 11% par an, avec un point de départ très bas il n’y a pas si longtemps. [1] 27% des exportations africaines se dirigent maintenant vers l’Asie, presqu’à égalité avec les exportations vers l’UE (32 %) ou les États-Unis (29 %). [2] La moitié du commerce des pays en développement d’Asie se fait entre ces pays eux-mêmes. [3] Ainsi, il n’est plus possible de tout voir au travers du prisme nord-sud.

C’est dans l’investissement sud-sud, en revanche que les choses bougent véritablement. [4] Il ne passe rarement un jour sans que les journaux locaux de Mumbai ou de São Paulo ne rapportent de nouveaux contrats d’investissement signés par des multinationales de pays en développement, ou des gouvernements eux-mêmes, vers d’autres pays en développement. Il s’agit souvent de projets d’infrastructures lourdes, d’extraction, d’usinage ou de transformation : le roi du soja en Argentine développant des plantations au Venezuela, la Chine signant un emprunt massif avec la République Démocratique du Congo, avec du cobalt en contrepartie, la Malaisie, qui fait libérer des champs pour la production d’huile de palme à Mindanao (Philippines), l’entreprise publique de fourniture d’énergie électrique de Zambie qui signe un contrat de 150 millions de dollars avec l’empire indien Tata afin de construire une nouvelle centrale électrique, etc. Parfois, ces entreprises se concentrent purement et simplement sur la restructuration financière, comme, par exemple, la création de la toute neuve Banque du Sud, en Amérique latine, ou la récente annulation de 1,3 milliards de dollars de dette africaine par la Chine. Mais, si on laisse la finance de côté, les contrats d’affaires sud-sud orientés vers la production se multiplient pour des raisons simples : ils offrent un accès facilité au crédit, la technologie n’est pas très compliquée à transférer, les entreprises comprennent les conditions de travail dans les autres pays en développement et ils fournissent au moins un vernis de souveraineté ou de contrôle national. Et il est surtout évident qu’il existe une forte motivation politique de la part des élites nationales, ce qui fait que de telles entreprises fonctionnent. Avec chaque fois davantage d’argent concentré dans les mains des capitalistes du sud — que ce soit des consortiums privés, des dynasties familiales ou des entreprises publiques — cette impulsion générale vers un brassage d’affaires sud-sud croissant commence à refaçonner l’économie mondiale.

L’avènement des multinationales du sud (sans parler des capitalistes d’État)

Selon les dernières statistiques de la CNUCED (2006) : [5]

- Un quart des multinationales de la planète vient des pays en développement ou en transition. En 1990, 19 d’entre elles apparaissaient dans la liste des plus importantes firmes mondiales de Fortune 500. En 2006, elles étaient 57 sur la liste.

- Si on laisse de côté les économies en transition comme la Russie et la Turquie, les pays en développement avec le plus grand nombre de multinationales du pays sont actuellement le Mexique, le Brésil, l’Afrique du Sud, la Chine, l’Inde, la Thaïlande et la Malaisie. Le Mexique est d’ailleurs le pays de la troisième personne la plus riche au monde, Carlos Slim Helu, qui a fait fortune en achetant des entreprises de télécommunications en Amérique latine.

- Actuellement, 80 des 100 multinationales de pays en développement sont asiatiques. Beaucoup d’entre elles trouvent leurs racines dans la diaspora chinoise.

La plupart des opérations de ces nouveaux empires du sud sont menées dans leur région respective. Les multinationales chiliennes investissent majoritairement en Amérique latine alors que les thaïlandaises essayent de construire leur fief dans les pays asiatiques voisins. Dans certains cas, ceci alimente la perception des hégémonies régionales, particulièrement lorsque les économies motrices les plus importantes, comme l’Inde, la Chine, le Brésil et l’Afrique du Sud se taillent des parts substantielles dans les pays voisins, établissant des entreprises, accédant à la terre et prenant une part sans cesse grandissante dans les industries locales sensibles, comme le développement des infrastructures. Des tensions ont lieu lorsque des questions de souveraineté sur les ressources naturelles, la pollution, les conflits dûs au travail, la manipulation politique émergent de ces contrats. Aux Philippines, le récent tollé public contre divers accords Philippines-Chine, qui vont des télécommunications à l’agriculture, en est un bon exemple.

Combien de gros contrats sud-sud sont-ils signés chaque année ? C’est difficile à dire. [6] Au niveau mondial, le nombre de fusions transfrontalières et d’acquisitions conclues entre 1990 et 2004 a doublé. (2500 gros contrats ont été signés en 1990 et 5000 en 2004.) La part des pays en développement dans cet investissement fou a été multipliée par six. (Du côté achats, elle représente 5 % de toutes les acquisitions d’entreprises étrangères en 1990 et 16 % en 2004. Du côté ventes, elle se monte à 7 % des contrats transfrontaliers en 1990 et 20 % d’ici à 2004.) Le problème, c’est que ces chiffres ne représentent pas seulement le capital en provenance du sud. Bon nombre de ces contrats sont menés par des filiales locales de multinationales du nord. Les chiffres ne font pas non plus la distinction entre les opérations publiques et les opérations privées. Beaucoup de grandes sociétés transnationales du sud demeurent, malgré les incitations à la privatisation, des entreprises publiques.

Au total, et selon l’OCDE, le plus gros investisseur des fusions et acquisitions sud-sud est Singapour, suivi par la Chine, la Malaisie et l’Afrique du Sud. [7]

Le facteur Chine...

La Chine est très visiblement en tête du boom actuel du commerce sud-sud et des contrats d’investissement. Elle est maintenant le deuxième investisseur en Afrique, juste derrière les États-Unis, et sa présence est croissante dans de nombreux pays d’Asie et d’Amérique latine. Il ne s’agit pas uniquement d’inonder les marchés de jouets en plastique ou de T-shirts légers, à des prix que de nombreux pays ne sont pas en mesure d’égaler de par leur important coût du travail. La grande impulsion derrière l’expansion chinoise vers l’extérieur est un immense besoin en importation d’énergie et d’autres matières dites premières qui visent à alimenter sa croissance économique. La soif qu’a la Chine pour le pétrole et le gaz, suivi par les minerais, est la principale raison pour laquelle elle investit autant en Afrique à l’heure actuelle — et verse d’énormes sommes d’argent pour construire des infrastructures servant à transporter physiquement les biens, surtout au travers des pays voisins en Asie centrale et en Asie du Sud-Est. [8] La Chine fait également de lourds investissements dans l’agriculture vivrière des pays voisins en tant que source d’agrocarburant pour sa propre production d’énergie. Les Chinois ont signé des contrats pour la production de canne à sucre et de manioc à cet usage en Indonésie [9], du riz hybride, du manioc, du maïs et de canne à sucre aux Philippines [10] et commencent à explorer les possibilités de développement de la production agricole — parallèlement à cinq zones de traitement vouées à l’exportation — en Afrique. [11] La signature de l’ALE Chine-Thaïlande a fait faire un immense bond à l’investissement chinois en Thaïlande du nord, avec 100 entreprises chinoises actuellement actives [12] et la mise à disposition d’un capital de 277 millions de dollars US dans cette région par ailleurs assez calme. [13] Les banques chinoises, et surtout la China Development Bank (CDB), et d’autres acteurs chinois ont également investi dans de nombreuses banques étrangères et dans des entreprises financières. Beaucoup de multinationales chinoises proviennent de sociétés publiques et/ou se sont agrandies par l’acquisition de sociétés publiques.

La Chine, qui est depuis longtemps la destination numéro un des investissements étrangers dirigés vers le sud, est en train de devenir un investisseur étranger majeur, en particulier dans d’autres pays en développement. Ceci n’est pas seulement dû à la croissance spectaculaire de l’accumulation de capital en Chine, mais des tout aussi spectaculaires changements de la politique d’État, avec le Parti Communiste annonçant que son programme « Go Out » ne se base plus sur la croissance menée par l’exportation et promeut l’investissement chinois vers l’étranger en 2002. [14] Il est très difficile d’obtenir des chiffres sûrs et non contradictoires mais, selon le ministère du commerce de Pékin, les entreprises chinoises ont investi 21 milliards de dollars US à l’étranger et ce, uniquement en 2006, parmi lesquels 17 milliards de dollars US étaient destinés au secteur non financier. [15] Ceci nous donnerait des chiffres totaux de 5000 entreprises chinoises gérant 10.000 activités commerciales dans 172 pays, avec des valeurs d’investissement extérieur cumulées comprises entre 50 et 70 milliards de dollars US.

Quant au futur, une enquête de 2006 faite par la Banque mondiale [16] démontre que 60% des entreprises chinoises consultées projetaient de faire de nouveaux investissements à l’étranger dans les années à venir, avec l’Asie du Sud, l’Asie du Sud-est et l’Afrique arrivant en tête des destinations de prédilection. Leurs principales motivations ? L’accès aux marchés, l’accès aux « atouts stratégiques » et les stratégies de concurrence mondiale.

...mais aussi le Golfe et les autres

Les états arabes du Golfe, qui ont leur propre projet d’intégration régionale par le biais du conseil de coopération du Golfe (CCG) et de forts engagements dans le développement aussi bien de la Ligue arabe que de l’Organisation de la conférence islamique, sont un autre point central dans le rapide renforcement du commerce et de la carte des investissements sud-sud. Tout d’abord, tout le monde ces jours-ci semble vouloir faire des affaires avec ou dans les états membres du CCG. [17] Ensuite, il y a un argent fou à gagner dans le Golfe, et surtout si vous avec un accès privilégié aux investissements dans le cadre d’un ALE. La queue pour les ALE du CCG s’allonge chaque jour. Mais les états du Golfe deviennent également des investisseurs extérieurs expansifs — achetant la plupart du temps des parts des plus gros opérateurs sur les marchés des pays développés mais injectant également de l’argent dans les pays en développement. En 2006, les états du Golfe ont investi 30,8 milliards de dollars US à l’étranger. En ce qui concerne 2007, au début septembre, le chiffre de 2006 avait déjà doublé et ces états avaient réalisé 64 milliards de dollars US d’investissements étrangers. [18] Les premiers investisseurs extérieurs du Golfe en dollars sont les EAU, le Koweït, l’Arabie Saoudite et le Bahreïn.

Quelques instantanés donnent une idée de la réalité actuelle :

- Les plus importants promoteurs immobiliers de Dubaï — Emaar, Dubai Holding et Dubai World, tous majoritairement détenus par la famille Maktoum — construisent à échelle massive pour les marchés de luxe de Syrie, du Pakistan, de Jordanie, d’Egypte, du Liban, de Libye, du Maroc et d’une demie douzaine d’autres pays en développement dans le monde. [19]

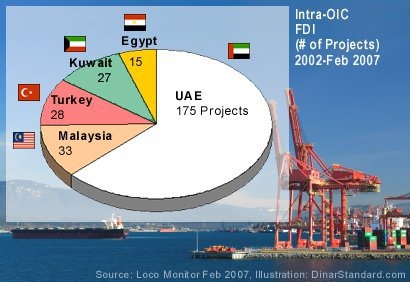

- Les investissements transfrontaliers entre les pays de l’OCI augmentent. Les Émirats Arabes Unis sont, et de loin, le plus gros investisseur parmi les états de l’OCI (voir figure 1), alors que les premiers destinataires de l’investissement intra-OCI sont l’Arabie Saoudite, la Jordanie, la Syrie, l’Indonésie et le Liban, avec 25 projets chacun provenant des autres états membres de l’OCI entre 2002 et 2007. [20] L’OCI est important parce qu’il s’agit d’une communauté de pays principalement développés unis autour d’un ordre du jour politique commun et avec une forte capacité à la solidarité.

- Alors que les états du Golfe essaient de tirer partir des prix record du pétrole, tout en s’attelant au besoin de se diversifier en dehors des revenus du pétrole, il y a une grande quantité d’investissement transfrontalier qui se dirige vers les secteurs de la banque et des télécommunications, à la fois entre États du Golfe et avec des voisins moyen-orientaux tels que l’Egypte et la Syrie.

Mais, il y a beaucoup plus. Selon une étude de mars 2007 entreprise par l’ASSOCHAM, le groupe de pression des PDG indiens, les investissements vers l’étranger de l’Inde devaient, selon les prévisions, atteindre les 15 milliards de dollars US au cours de l’année civile 2007, dépassant les flux d’investissement dirigés vers l’Inde. [21] Le FICCI et Ernst & Young ont publié un autre rapport en juin 2007 déclarant que le chiffre devrait atteindre les 35 milliards de dollars US pour l’année civile 2007-2008. [22] La plupart des investissements extérieurs de l’Inde — concentrés dans les secteurs de l’informatique, de l’automobile et de la pharmacie — vont aux États-Unis ou en Europe. Mais l’Afrique vient en troisième place et le rythme de changement est rapide. Les problèmes des emprunts à haut risque peuvent bien secouer l’économie des États-Unis, il n’y pas de crise du crédit en Inde !

En Amérique latine, les investissements extérieurs en provenance des multinationales et des entreprises publiques de la région ont grimpé de 115%, soit 41 milliards de dollars US en 2006. Ceci est principalement attribué à la rapide internationalisation de quelques sociétés géantes au Brésil et au Mexique [23] — la majeure partie étant injectée dans les états voisins d’Amérique latine et des Caraïbes.

Le tableau ci-dessous résume les plus hauts niveaux d’activité d’investissement sud-sud sur les 17 dernières années, par pays source.

Tableau : Entreprises investisseuses sud-sud les plus actives

uniquement en fusions et acquisitions, par pays source (1990 - mai 2007)

| Pays d’origine | Valeurs des contrats (en milliards de dollars US) |

|---|---|

| Singapour | 35,8 |

| Chine | 18,3 |

| Malaisie | 12,7 |

| Afrique du Sud | 11,6 |

| Émirats arabes unis | 7,2 |

| Brésil | 6,7 |

| Chili | 6,1 |

| Inde | 4,7 |

| Qatar | 4,7 |

Source : Adapté de l’OCDE, « Tendances récentes de l’investissement direct étranger », juin 2007

Nouveaux partenaires ou nouveaux rivaux ?

Alors que de plus en plus d’argent circule entre les pays en voie de développement, deux choses vont se produire. Premièrement, le rôle du capital en provenance du nord — qu’il vienne du FMI ou d’agences de coopération au développement comme USAID ou de ministères des affaires étrangères — va certainement diminuer un peu. Dans de nombreux cas, il s’agit d’un mouvement délibéré. La Banque du Sud, en Amérique latine, est destinée à remplacer à la fois la Banque Interaméricaine de Développement et le FMI dans l’octroi de prêts et d’autres formes de fonds de roulement dans la région. Et la Chine a un puissant ordre du jour politique pour proposer non seulement de l’investissement, mais aussi des mécanismes de crédit favorables avec des contraintes très différentes de celles provenant des sources du nord, afin de construire une base d’alliance politique. [24] Dans l’ensemble, c’est une bonne chose. Mais il serait erroné de penser que parce qu’il s’agit d’un mouvement sud-sud, c’est forcément mieux. Dans quelle mesure les gouvernements des pays en voie de développement promeuvent-ils et solidifient-ils le néolibéralisme dans leur commerce et leur gestion des affaires transfrontalières ? Voilà la question clé. Chavez mis à part (et peut-être pas !), ils sont peut être aussi néfastes que n’importe quel gouvernement du nord.

Deuxièment, il est certain que des rivalités et des rancunes vont se faire jour. C’est d’ores et déjà évident en Amérique latine, où les différences idéologiques et les intérêts antagonistes sont à l’origine de nombreuses tensions dans le commerce transfrontalier et les velléités d’investissement. (Voir Raúl Zibechi, Intégration ou libre-échange ?) En Asie, l’Inde et la Chine ont des intérêts qui les mettent en compétition et en conflit, et ce, même s’ils sont souvent minimisés dans les sphères diplomatiques. Le Pakistan et le Bangladesh sont tous deux d’importants théâtres de cette rivalité et, alors que l’investissement chinois s’accroît dans ces pays, il se peut que la tension politique avec Delhi augmente aussi. En Afrique, il existe de nombreux problèmes sociaux, mais aussi gouvernementaux, avec le rôle économique grandissant de la Chine dans la région, plus particulièrement dans la mesure où la Chine a tendance à apporter sa propre main d’œuvre pour mettre ses projets d’investissement à exécution. Tandis que la Chine essaie d’y remédier, l’accent stratégique qu’elle met sur les zones de traitement vouées à l’exportation — ce qui a en soi son propre ensemble de problèmes intrinsèques — pourrait peser davantage que certains efforts correctifs visant à diminuer l’importation de la main d’œuvre chinoise.

La structure des forces économiques mondiales change vite aujourd’hui, avec le commerce et les investissements sud-sud qui commencent à s’accroître rapidement au moment où les gouvernements des pays en voie de développement se tournent, avec plus de zèle, vers des ALE bilatéraux et des efforts d’intégration économique régionale. Il reste à voir où cela va nous mener. Il est néanmoins certain que la croissance en richesse et en puissance des multinationales du sud et l’alliance agressive des gouvernements des pays en voie de développement visant à refaçonner les flux financiers et d’investissement entre eux va changer les économies nationales du sud dans les années à venir. Davantage d’analyse de la dynamique des flux boursiers du sud, l’implication des entreprises du sud vendant des parts publiques, et les niveaux d’intégration avec le capital du nord est garanti. Mais à quel niveau cela va-t-il creuser encore davantage les divisions de classe, le démantèlement des modèles de redistribution et les paradigmes néolibéraux d’une privatisation débridée ? Là est la véritable question.